(圖片來源:MoneyDJ)

相較於韓國及中國廠商的積極投資,台灣面板廠的動作相對就小的多。友達光電目前在新加坡和台灣龍潭各有一條4.5代及3.5代的LTPS AMOLED量產線,另外在中國昆山有投資一條新的LTPS 6代線,未來也有可能把部分產能用以生產AMOLED。但目前友達並沒有明確量產可撓式AMOLED的時程。

夏普/群創陣營中,兩者都還沒有實際量產AMOLED的產線。但夏普宣稱明年將可以供貨AMOLED給客戶,規劃中的產線應是六代線尺寸,基板技術自然是夏普引以為傲的IGZO;群創則計畫在2018年量產4.5代的AMOLED線,其基板來源有可能是與鴻海合資的路竹6代LTPS線。但在夏普加入泛鴻海集團後,基板技術會否也改為採用IGZO,值得觀察。

由於夏普/群創目前並沒有量產線,在從零開始且目前鎖定大客戶蘋果的情況下,應該都會以可撓式AMOLED為目標。也就是說,雖然友達是目前台灣唯一量產AMOLED的廠商,但如果轉進可撓式AMOLED的動作不夠快,最快在明年就有可能在可撓式AMOLED的生產上被台灣友廠超車。

另外鴻海在中國與當地政府合作,目前在深圳有一條5.5代LTPS線,另外鄭州及貴州都有6代LTPS線的投資計畫,這些基板產能未來也有可能用於AMOLED生產。

華映則和福建政府合作,在福建莆田建立一條六代線,總投資金額達120億人民幣。比較特殊的是,該條六代線採用的是金屬氧化物基板技術。而生產的基板除了供應六代尺寸的LCD產線外,也會有一條4.5代的AMOLED產線,預估年產量為12,000片。該廠預計2017年9月量產,由目前的消息看來,初期應該是生產玻璃基板的AMOLED,並未瞄準可撓式的AMOLED市場。

日本方面扣除夏普後,僅剩JDI和JOLED兩家廠商仍在AMOLED的領域中努力。依照JDI之前公佈的計畫,今年上半年他們會完成石川工廠4.5代的AMOLED實驗線,接著則會在茂原工廠設立6代尺寸的實驗線。最後在2017年春季完成技術確認,之後投入量產線建置,目標2018年春季量產。

至於基板技術的選擇,雖然JDI先前和SEL達成氧化物電晶體的技術開發協議,但應該仍是採用其自豪的LTPS技術。

JOLED目前除了知道是研發以印刷OLED製程搭配氧化物電晶體技術外,並沒有明確的開發時程。之前有傳出JDI有意併購JOLED,但截至目前為止並沒有發生。

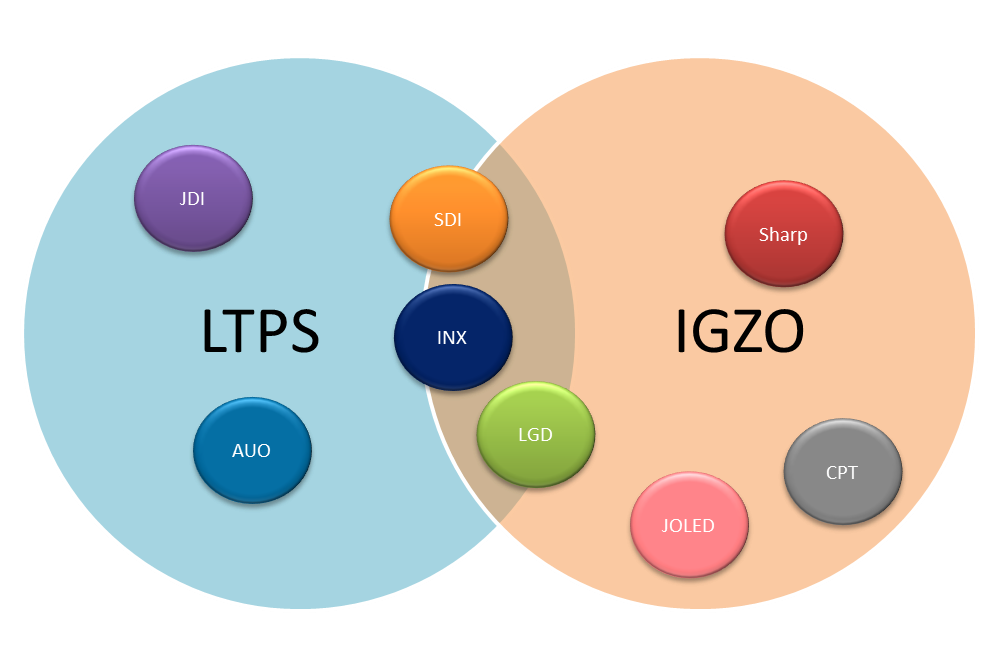

從全球AMOLED市場看來,目前大致可區分為韓國、中國,以及台灣+日本三個集團。依生產的產品可分為玻璃基板以及可撓式的AMOLED,依背板技術則可進一步分成LTPS及IGZO兩大陣營。

LTPS : Samsung、友達、群創、JDI(+LG)

IGZO:夏普、LG、群創、華映、JOLED(+Samsung)

韓系的Samusng和LG Display在兩種背板技術上都有投資,但前者主攻小尺寸AMOLED,主要採用LTPS技術;後者以大尺寸電視AMOLED面板為目標,終極目標應是利用IGZO。

下圖為整理的結果。雖然IGZO陣營看起來廠商數目較多,但以量產實績以及市占來看,LTPS目前仍是占壓倒性的優勢。

面臨即將到來的AMOLED戰國時代,除了韓國領先態勢明顯外,剩下亂集團中誰能脫穎而出,目前還很難說得準。但中國挾著龐大的內需市場,以及政府大力的補助,確實是有著競爭上的優勢。台灣或日本廠商想要在這場戰鬥中脫穎而出,除了技術外,或許時機和靈活的身段是更重要的關鍵。

0 意見:

張貼留言